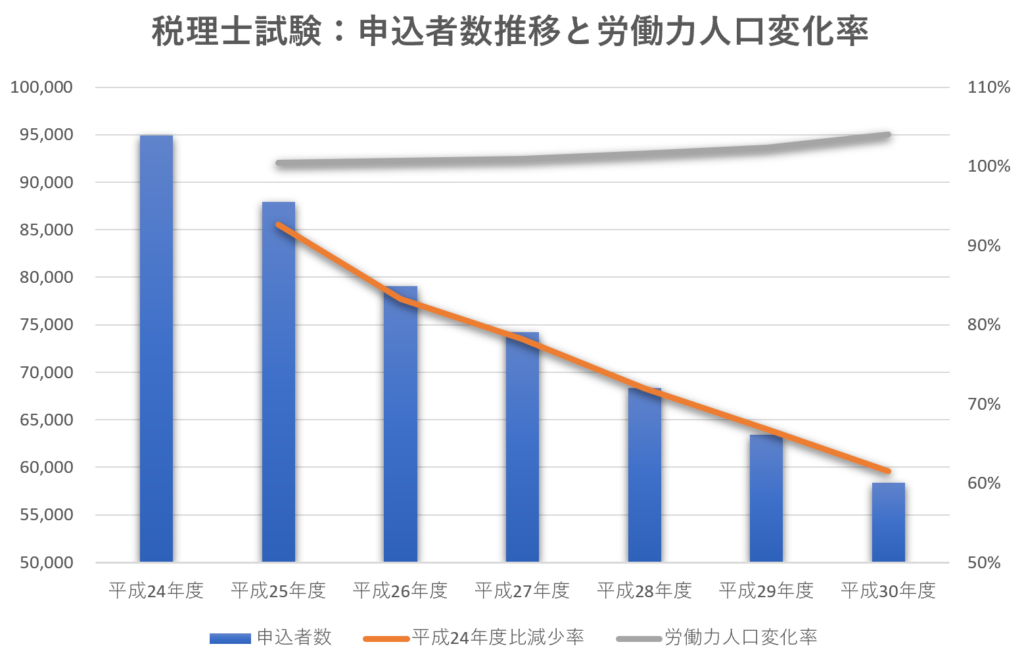

令和元年も減少であった国税庁の公表した税理士試験申込者数を受けて、昨年度のデータと確定している他のデータとを比較してみました。

国税庁及び統計局の公表資料より作成

リンクを貼っていただければ無断転載で構いません。

労働力人口変化率(平成24年度比)がほぼ横ばい~微増であるのにも関わらず、近年税理士試験申込者が急減しているという事実は、税理士試験が労働力(働き手)から急速に選択されなくなってきた事実を意味します。つまり、多くの現役世代が少なくとも「税理士試験は割に合わない」と判断していることが推察できます。

他方で、国税庁によれば、税理士登録者数(≠官報合格)は、 平成26年度75,146人、平成27年度75,643人、平成28年度76,493人、平成29年度77,327人、平成30年度78,028人となっており、労働力人口とほぼ足並みを揃えて増加しています(平成26年度~平成30年度の直近5年間のデータに基づき計算すると相関係数はなんと「0.9624」という強すぎる正の相関があります)。

この事実は、今まで不運にも燻っていた人たちが官報合格をし始めたとも考えられますが、5科目合格にこだわる人が減ってきた(=官報合格以外の手段による税理士登録者の増加) と捉えることもできます。

より厳密には、5科目合格者数の推移のデータと税理士廃業者数の推移のデータ、他の手段による税理士登録者数の推移のデータを用いて、登録者数の推移を分析すれば、真実は見えてくるでしょう。

例えば、官報合格者数の分だけ税理士登録者数が増加しているのであれば、廃業税理士の存在を考慮すると、廃業税理士の人数分は官報合格以外の他の手段による税理士登録者数ということができます。

また、「⊿官報合格による税理士登録者数<⊿他の手段による税理士登録者数」の状態が続くのであれば、将来的に「官報合格による税理士登録者」は税理士業界の中で少数派になることを意味します。

いずれにせよ、今のところは、税理士登録者数は労働力人口と強い正の相関関係にあることは事実ですから、所与の労働力人口に応じて、税理士登録者数は調整されていると考えることもでき、その調整のために税理士試験の合格率は恣意的に調整されていると考えることも可能でしょう。

このように考えると、申込者数が減り続けているにも関わらず、税理士試験の合格率を恒常的に高めていない現状の理由が見えてきます。すなわち、他の手段によって税理士登録をする者が増加しているのであれば、官報合格者を増やす必要性がないので合格率を上げる必要もありません。また、そういった性質である税理士試験での官報合格をあえて選択しない労働力(働き手)の判断(=他の手段による税理士登録の選択)には合理性があります。ただし、あくまでも数値から解釈しているのみであり、推測の域はでません。

また、税理士登録者数が労働力人口と強い正の相関にあることから、(これらのデータからのみ判断すれば)、税理士業全体の需給は安定的に維持されていると捉えることもできます。

上述の「需給は安定的」というのは、個人の税理士が安定的に食べていける状態という意味ではなく、あくまでも税理士業の市場全体の需給が安定的にコントロールされていることのみを意味しています。

業界市場全体での需給のバランスは取られているにも関わらず、顧客単価の下落が生じている場合には、現状でも既に供給過多であるケース(例えば、既に税理士が多すぎる場合)や供給の代替が生じているケース(例えば、これまで税理士のみ提供していたサービスが、他のサービス提供者により提供されるようになってきた場合)等を示唆します。これらのケースでは、競争のさらなる激化が予想できます。

もっとも、税理士業の顧客層(需要者)は必ずしも労働力人口の集計に含まれている世代とは限らないため、労働力人口と相関関係を維持することが、「適切な政策である」と短絡的に判断することはできません(上述してきたように労働力人口を用いて分析することの妥当性についても同様)。

加えて、急進的な技術革新により、現状の需給のバランスが突如崩れる可能性は引き続きあるため、そのリスクに備える必要性はあるでしょう。

※上述の「供給の代替」は技術革新により更に加速する可能性があります。

当ページに関するお問い合わせはこちらから直接柴田会計(株)へお願いします。