リバティ税理士法人は、お客様の要望に応じて、独立した公正な立場から、財産権の適正な保護、適正な納税手続きに関する業務その他のサービスを提供することを通じ、「人」と「地域・社会」に貢献することを命題にしています。

また、近年の税理士業全体へ向けられている信用失墜を真摯に受け止め、リバティ税理士法人は、高度な倫理観を保持し、税理士業全体の模範となるような税理士法人を目指し、もって税理士業全体の信用回復を目指します。

このような経営理念から以下の事項に具体化されます。

「人」を大切に、「地域・社会」へ貢献を

リバティ税理士法人は、「人」を大切にしたいと考えています。

サービス業の側面も強い税理士業では、「人」を大切にすることが、高品質なサービスの提供に結びつき、高品質なサービスを提供し続けることが結果として「地域・社会」へ貢献することに繋がると考えています。

「人」を大切にするための最初の一歩として、我々は、お客様はもちろんのこと、従業員を含め、様々なステークホルダーの意見を尊重します。

- リバティ税理士法人では、お客様の財産権の適正な保護を徹底し、お客様のご意見を真摯に受け止めます。

- 従業員に対する「人材の使い捨て」、いわゆる「リストラ(首切り)」は、倫理観に欠く行為が確認されない限り、行いません。

- その他ステークホルダーの意見を尊重し、サービス品質向上のために常に研鑽します。

誠実に、柔軟に、高品質なサービスを

リバティ税理士法人は起業・会社設立のご相談から会計業務、税務代行その他のサービスを提供し、頑張るあなたを徹底的に応援しております。

我々は、プロフェッションとしての精神を保持した専門家として、お客様をご支援することは当然とし、経営上で生じる様々な課題・相談にも誠実に、そして柔軟に対応しつつ、 経営者の「目標の実現」に向けて、事業に集中できる環境づくりをサポートして参ります。

また、税務の複雑化・多様化・高度化及び業務の安定性・継続性を確保できるよう国が制度設計したものが税理士法人です。

リバティ税理士法人では、複雑化・多様化・高度化する税務に対応し、また、個人の税理士業は税理士に急な不幸(病気・事故・事件)があるとお客様の申告が不可能になってしまいますが、我々税理士法人では複数の税理士がいるため業務が止まることがなく貴方の申告を継続することができます。

プロとしての精神の保持

税理士は「本来は」税のプロです。

プロとは、簡単に言ってしまえば、「高度な倫理観と専門性を持ち、顧客の要望に応じてサービスを提供することによって、社会全体の利益のために尽くす者のこと」です。 (詳しくはこちら)

リバティ税理士法人では、プロとしての税理士しか採用しておりません。

高度な倫理観や専門性に欠如した、試験に合格しただけの税理士の方には採用面接の時点でお断りをしております。

また、一度採用した者についても、倫理観に欠如している判断された税理士・職員には、退職していただいております。

増加する税理士の不正から「人」と「社会」を守る

近年、ご依頼人からは判断が難しい「税理士にミスがあっても一切責任を負わない契約」や「必要な税務会計サービスをカットする契約」で見かけ上だけ安価にした税務サービスが散見され、実際に損害を被ってから当法人へご相談にいらっしゃるお客様がおられます。ご注意ください。

- 税理士の7割弱は税理士法違反かつ最新税制に詳しくない可能性がある

- 税理士の5人に1人は不正(未遂)に関与している可能性がある

- お客様の側から、そのような税理士を見抜くことは不可能

(当該税理士の顧問先すべてをお客様が知ることは不可能であるため) - 今後は、そのような税理士への罰則等は厳しくなる可能性が高い

- そのような税理士へ依頼してしまったお客様(納税者)が金銭的・時間的・精神的損害を被るおそれがある

(依頼していた税理士の突然のサービスの停止・追加的納税義務の発生など)

引用元: https://ameblo.jp/zeirishi-gyoukai/entry-12520365122.html

一旦は減少したものの、近年、税理士による不正が増加しています。これは無視できない問題であり、税理士業一体として早期に解決しなければなりません。

なぜなら、不正を行う税理士に依頼してしまった場合、お客様にも多大な金銭的・時間的・精神的被害が生じてしまうからです。

当法人では、経営理念として、「人」と「地域・社会」への貢献を掲げているため、少しでも多くの納税者の方に、本来あるべき税理士業のサービスをお届けできないかと、日々試行錯誤しています。

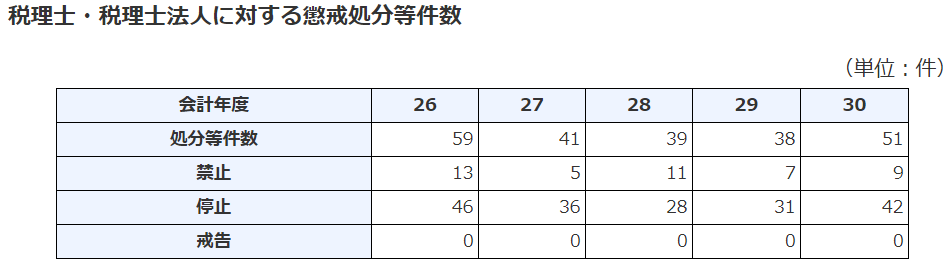

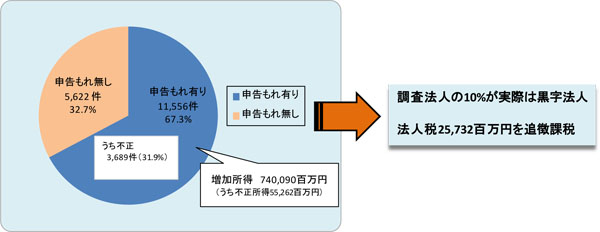

処分件数自体は年間50件程度と少ないものの、実際に処分されているのは氷山の一角といわれており、不正に関与する税理士は相当数いると考えられています。

今後はICT化・AI化による調査も進み、多くの不正が明らかになると予想されます。

ハインリッヒの法則による不正件数の推定ー20%の税理士が不正関与?

通常、お客様の側からは「不正・不適切なサービスを提供する税理士」かどうかの判断はできません。そのような税理士に依頼してしまうことには、いわば「交通事故」のような不確実性があります。ここで、有名なハインリッヒの法則に従うならば、実際の処分件数の300倍程度が不正件数の実態であると考えられます。

つまり、軽微な不正や未遂も含めると、51件×300=15,300件(30年度)程度発生しているのが実態と推定できます。税理士はおよそ75,000人ですから、単純計算で5人に1人、20%の確率でお客様は、処分を受ける可能性のある税理士に依頼してしまっているかもしれません。

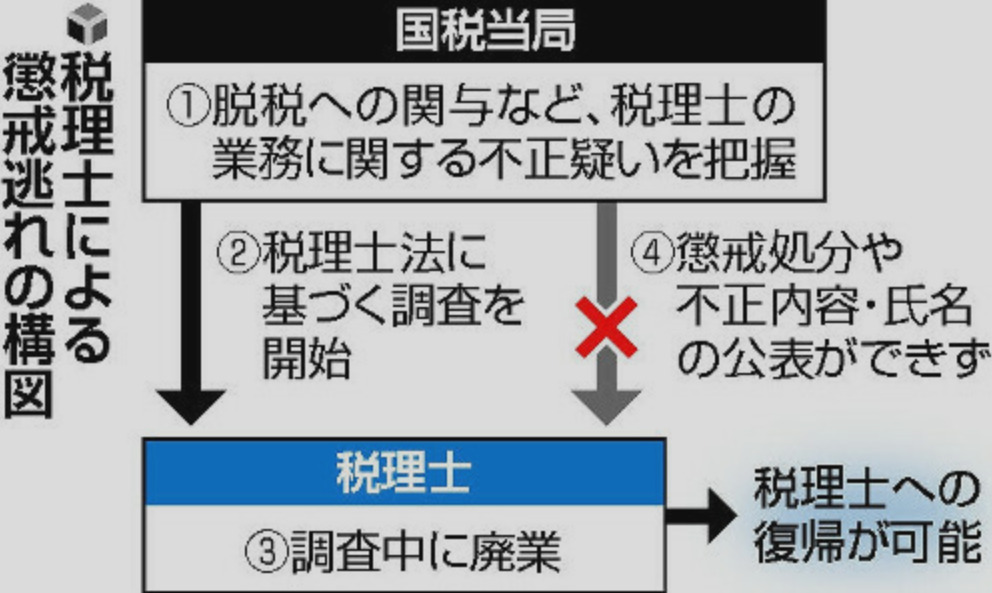

税理士の懲戒逃れによる被害

脱税などに関与した疑いで国税当局の調査を受けている税理士が調査中に自主廃業し、懲戒処分を免れたとみられるケースが、過去約10年間に全国で50人を超えることが関係者の話でわかった。数年で税理士に復帰し、処分を受けないまま業務を再開する者もいるという。

Yahooニュース:https://news.yahoo.co.jp/articles/cf9db0536b4a9b3da6d8aa348c2d37f24245768a

上記に記載しておりますように、どのような税理士が不正を行う税理士か知る術が限られてしまっています。ましてや脱泡的な懲戒逃れをされては、もはや何を信用すべきなのかわかりません。

約7割の税理士が税理士法違反者の可能性

加えて、税理士法で定められている税理士が受けなければならない研修を実際に受けているのは約 33.8% (平成21年度調査結果)であるため、およそ7割弱の税理士は「税理士法第39条の2違反」かつ「最新税制に詳しくない」可能性があります。

さらに、このような研修を受けていない税理士(税理士法第39条の2違反の可能性がある税理士)は十分に公表されておらず、情報開示が足りていません。

つまり、お客様にとって、どのような税理士が、税理士法違反の可能性がある税理士か判断することは現状では不可能なのです。

今後は罰則も厳しくなることが予想され、そういった税理士に依頼していたお客様は、顧問税理士の変更を検討する必要性も出てくるでしょう。

リバティ税理士法人では、税理士及び職員の高度な倫理観を重要視し、徹底した教育を施すとともに、具体的な対応を行うことで、不正発生を予防し、高度な倫理観を保持できるための組織づくりも行っています。

プロでない税理士、つまり倫理観を有さない税理士が存在すると、 直接的・間接的な損害が結局お客様に生じます。

それは税理士業全体への信頼を損ね、究極的には税理士は社会から不要とみなされることに繋がります。

お客様へ直接的に不正等の税理法違反を行っていなくとも、その税理士の他の顧客先に不正等税理士法違反行為を行っていれば、その税理士は処分を受ける可能性があり、お客様へのサービスも停止し、さらに当該税理士に依頼していたお客様も課税当局から疑いの目で見られてしまうおそれがあります。

問題なのは、その税理士がどのような顧問先を持っているか知ることができないため、お客様は、税理士自体の倫理観を見極めるしか方法がないことです。

日本では、国税庁・税務署の調査もICT化・AI化が進み、税理士に依頼していたとしても、数年後になって加算税等を含め、追加の納税を求められる納税者が今後は激増すると予想できます。

このような税理士法違反を行ったり、日々の研鑽を怠る税理士に依頼してしまったことによって、結果的に被害に合うお客様を、未然に1人でも減らすため、リバティ税理士法人では、他社見積もりより1円でも安くサービスが提供できるよう努めています。

高品質なサービスを提供するために

一言で税や税理士といっても多種多様です。

日本における税の種類は実に40種類以上にも及びます。

そのような中で、税理士は、実は…簡単な会計の試験とたった0~3科目の税法科目の試験に合格するだけでなることができます。

一定の要件を満たした公務員は試験を一切受けることなく税理士登録ができますし、税理士試験には免除制度が存在し、任意の0~1科目の税法試験の合格でも税理士になることができます。

多くの方が「先生」と呼ぶ税理士は、実は上述の40種ほとんどの税について詳しくない可能性があります。(そもそも税理士法第2条で印紙税、登録免許税、関税、法定外普通税、法定外目的税等は税理士の業務範囲外ですが、その事実すら知らない税理士も見受けられます。なぜなら税理士試験に税理士法は含まれていないからです。)

また、税理士試験には「経営」に関する科目も、難関国家資格に共通して存在する「倫理」に関する科目もありません。

例えば、不適切会計・過度な節税・脱税や租税回避に加担する税理士は倫理観が欠如しているといえます(課税庁(税務署)を甘く見ている人達は、結果的に必ず摘発され、多くの財産を失うでしょう)。

また、お客様が経営のアドバイスを税理士から受け、結果的に事業がめちゃくちゃになってしまうケースは、そもそも税理士が経営の視点を有さない事実が一因かもしれません。

さらに、多くの税理士が小さな個人事務所である事実も、その税理士が経営者としての経営能力に欠如していることを物語っているといえるかもしれません。

こういった現状に鑑み、リバティ税理士法人では、高度な倫理観が問われる公認会計士、また経営について理論的に修得していると認められるMBAを採用し、税理士では補えない部分を補うことでサービス品質の向上に努めています。

また、当法人では、税理士のみならず、将来税理士を目指している者の採用にも倫理観・一定の思考力を有するか否かを基準の一つにしています。

裏を返せば、このような人材を確保しなければ、税理士業一体として高品質なサービスを提供することは不可能であると我々は信じています。

「先生」ではなく、あなたの 「 ビジネスパートナー」へ

「先生」と呼ばれるべきは、①高度な倫理観を持ち、②プロフェッションとしての自覚・専門性を兼ね備え、③常に研鑽に励む者であり、税理士はその試験の性質上、試験に合格しただけでは「先生」と呼ばれるような立場ではないと我々は考えています。

リバティ税理士法人には、上記①~③を満たす税理士しか在籍しておりませんが、「先生」と呼ばれ続けることによって「慢心」や「根拠なき万能感」を得てしまうことを予め防止する観点から、 法人内で税理士を「先生」と呼ぶことを原則禁止しています。

当法人での税理士の位置付けは「先生」ではなく、煩雑な納税手続きその他のサービスを提供し、財産権の保護に貢献するあなたの「ビジネスパートナー」です。

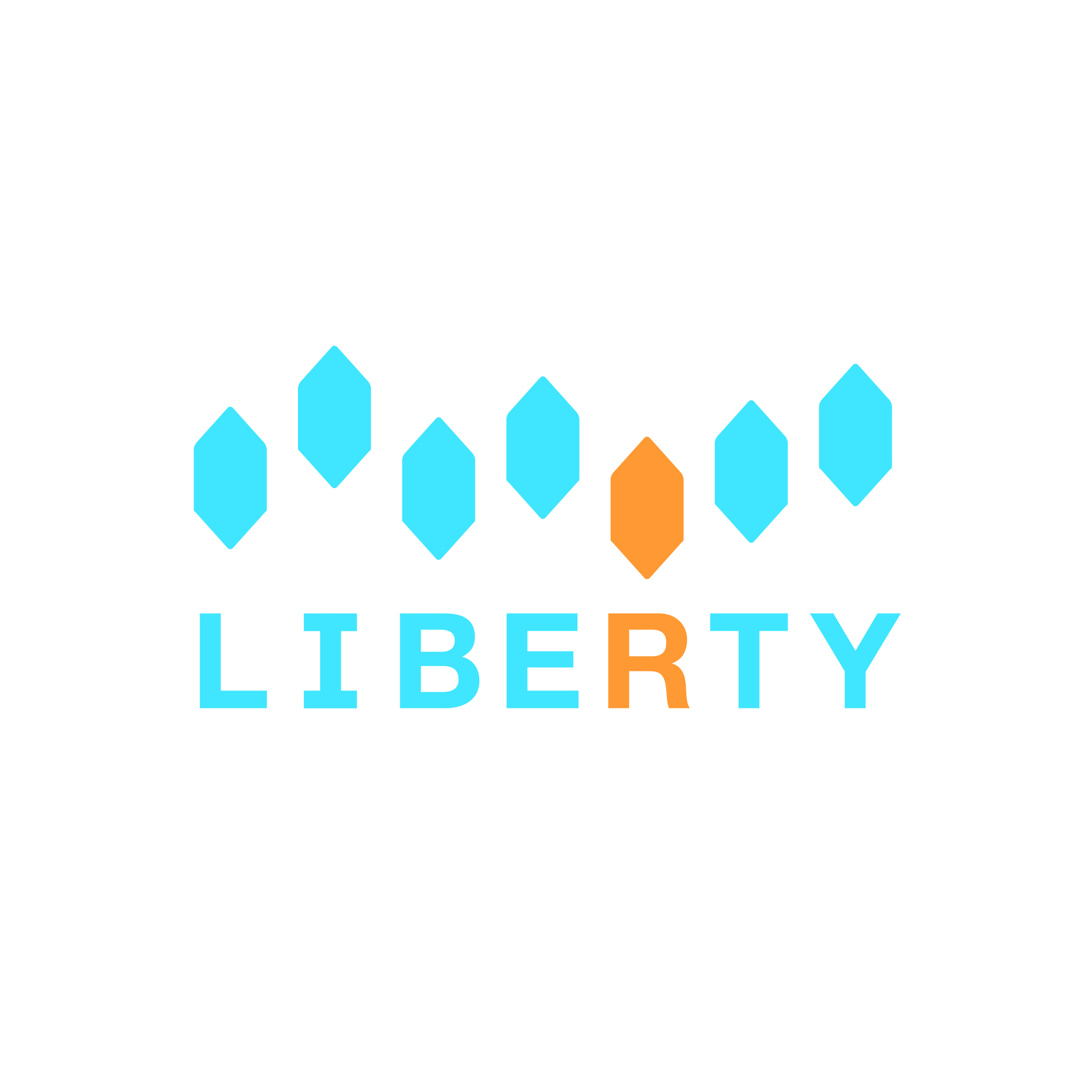

「LIBERTY」とロゴに凝縮された経営理念

当法人は「リバティ:LIBERTY」という名称ですが、それぞれのローマ字には意味を込めています。

「L」には「Loyalty:誠実」、「Liability:責任」

「I」には「Improvement:進歩」、「Innovation:革新」、「Intelligence:知性」

「B」には「Benevolence:善意・善行」、「Brain:知能」

「E」には「Education:教養」、「Endeavour:努力」、「Equity:衡平」

「R」には「Relation:関係」、「Rationale:論理的な根拠」

「T」には「Tact:機転」、「Tactics:戦術」

「Y」には、「Yield:(努力して獲得した)利益」

これらが揃ってはじめて「LIBERTY:自由」を得ることができるのであると我々は考えています。

そのため、採用基準もその資質を問うものとしています。

「R」が暖色系のオレンジであり、六角形とRの位置が近いのは、お客様との「 Relation:関係」を近く大切にしたい、「Rationale:論理的な根拠」をもってお客様にお伝えしたい、との信念によるものです。

他の寒色系の色はリバティ税理士法人に属する経営陣・従業員に対する各者の自戒、つまり常にそのような精神を忘れてはいけないという心がけを表しています。

特に六角形との距離が離れている「I」は「Improvement:進歩」、「Innovation:革新」、「Intelligence:知性」 を得ることは容易ではないと心掛けること、「Y」は「Yield:(努力して獲得した)利益」 を得ることもまた容易ではなく、それまでの「L」「I」「B」「E」「R」「T」を満たしてようやく最後に「Yield:(努力して獲得した)利益」というものが訪れるものと心掛けることを示しています。

図形は六角形です。 六角形は「調和」や「安定」をあらわしています。

自然界に存在するハチの巣や雪の結晶など、六角形の構造は自然的で美しいものの象徴とされています。

これらの六角形は隙間なく連続して並べることができ、それぞれのローマ字に込めた意味が相互に排他的ではなく、相互に関連し調和化し安定を図ることを意味しています。

また、六角形の図形が上下しながらも、最終的に右肩上がりに描かれていているのは、それまで不安定な時期がありながらも「R」を大切にしてきたことを基点として、そこから安定的に成長してきた我々の歴史も表現しています。

以上のような想いや理念のもと、リバティ税理士法人のロゴは生み出されました。理念なき経営に成功がないのと同様、理念なき空っぽの税理士にお客様はご依頼されないという事実を我々は創業から35年の歴史により学んでいます。

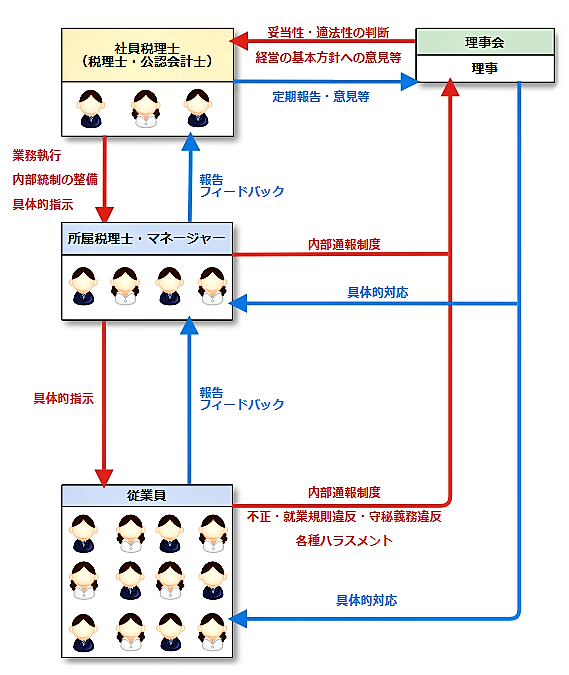

組織概略図

リバティ税理士法人では、適正かつ公正なサービスが提供できるよう下の概略図のような組織体系をとっています。

例えば、当法人の理事は、原則として以下のいずれかに該当しなければなることができません。

- 公認会計士として上場企業の監査の実務経験を2年以上有し、かつ、能力及び倫理観に優れている者

- 税理士として税理士法に定める無償独占業務を自身の名で署名押印した期間が十年以上の者で、能力及び倫理観に優れている者

- 司法試験合格者で当該試験に関連する十年以上の実務経験を有する者で、能力及び倫理観に優れている者

- MBA (Master of Business Administration)を保有している者

(ただし、累積GPA(Grade Point Average)が上限の95%(上位0.数%)に満たずにMBAを取得した者又は大学院若しくは大学において、経営学、商業学、経済学、会計学、法学、税法、政治学、監査論、倫理学すべてに属する科目の単位を修得していない者を除く。)

1.公認会計士は登録に至るまでに職業倫理を習得しなければ資格登録ができないため、面接・推薦を経て、理事となれるよう定めています。

2.税理士は自身の名で署名押印していなければ、自身の責任の下で業務執行をしておらず、倫理観が醸成されていない可能性があるため、このように定めています。

3.司法試験合格者は法的訓練を受けていますが、やはり自身で業務執行をしていなければ、責任を持って業務執行をしているとはいえず、倫理観が醸成されていない可能性があるため、このように定めています。

4.MBAは、国内で取ることは容易であり、多角的視点と理論的専門性を有する者のみに絞るため、 除外要件として、累積GPA要件と単位習得要件を厳格に定めています。

(教育機関にもよりますが、累積GPA3.8以上は、上位0.数%以内でのMBA取得を意味します (参考) 。また、修得単位が平易なものばかりであったり、少数では意味がないため、単位修得要件を厳格に定めています。 )

※なお、当法人における理事は法律上の役員ではありません。